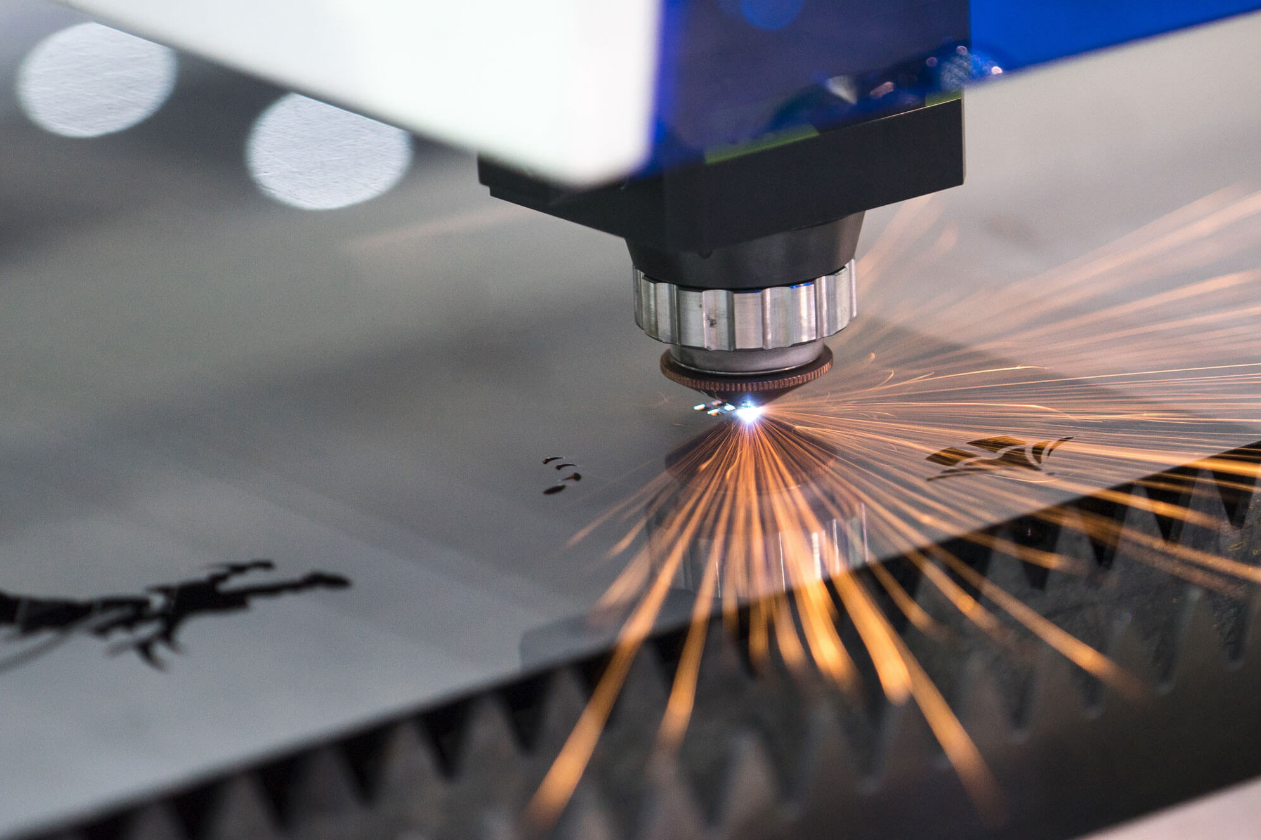

在智能制造向高端化、精密化升级的关键周期,高速激光切割设备正从幕后走向台前,成为重塑高端制造产业链竞争力的核心手术刀。这类融合了光、机、电、控多领域技术的高端装备,不仅是衡量一个国家制造业水平的重要标志,更在新能源汽车、消费电子、半导体等战略性新兴产业的发展中扮演着不可替代的角色。

聚焦2026-2032年这一关键发展周期,中国高速激光切割设备行业正迎来国产高端替代加速与下游需求集中爆发的双重红利,市场规模预计将以15%-18%的年化增速稳步攀升,到2032年突破1200亿元大关。值得关注的是,在设备向更快、更准、更稳目标冲刺的背后,以端子台及配套线束为代表的连接技术正成为决定产业竞争力的关键细节,一批深耕细分领域的隐形冠军企业正悄然崛起。

从产业发展脉络来看,中国高速激光切割设备行业已走过技术引进-模仿创新-自主突破的初期阶段,如今正迈入高端替代-全球竞争的全新发展期。回顾行业发展历程,早期国内市场几乎被通快、IPG、三菱等国际巨头垄断,本土企业多集中于中低端市场,核心技术与核心部件严重依赖进口。但随着国家政策的持续扶持、制造业升级需求的倒逼以及本土企业的持续研发投入,这一格局正被彻底打破。尤其是在高功率激光器这一核心部件领域,国产替代的浪潮已势不可挡。

数据显示,2024年中国光纤激光器市场的国产占比已高达86.2%,锐科激光以26.8%的市占率成功反超长期占据主导地位的IPG,成为国内市场的领头羊。其自主研发的200kW超高功率光纤激光器,光束质量因子已达到国际领先水平,可实现400毫米以上特厚金属材料的高效加工,打破了国外企业在超高功率领域的技术垄断。

当前,行业已形成清晰的外企守高端、本土攻突破的双极竞争格局。通快、IPG等国际巨头凭借数十年的技术积累,仍在新能源汽车电池极片切割、航空航天零部件加工等高端场景占据主导地位,其设备以±5μm的超高加工精度和稳定的运行性能,成为宝马、空客等高端制造商的首选。以通快为例,2023/24财年其中国区销售额已达48.5亿元,核心客户多集中于高端制造领域。但本土企业的突围脚步从未停歇,华工激光、大族激光、奔腾激光等头部企业通过全产业链布局与持续的技术创新,正逐步从中低端市场向高端市场渗透。华工激光已构建起从核心部件到整机制造的全产业链能力,2024年其激光设备业务营收超80亿元,高功率设备占比达到55%,自主研发的三维五轴激光切割装备实现100%国产化,成功应用于新能源汽车车身加工领域;大族激光的紫外激光切割技术打破国外垄断,在折叠屏手机UTG玻璃加工领域实现批量应用,加工良率达到99%以上,海外业务连续多年保持两位数增长。2024年,中国激光切割设备出口总金额达到141亿元,其中高附加值产品的出口占比显著提升,彰显出本土企业日益增强的国际竞争力。

产业集群效应的凸显,为本土企业的崛起提供了强大支撑。目前,中国已形成以武汉、深圳为核心,苏州、济南为补充的激光产业集群。其中,华中地区已成为国内最具竞争力的激光产业高地,2024年华中地区激光产值达到235-250亿元,是全国唯一实现正增长的区域。以武汉为例,当地聚集了华工激光、锐科激光等龙头企业,以及上百家配套企业,形成了从核心部件、整机制造到应用服务的完整产业链。产业集群内的技术协同与资源共享,有效降低了企业的研发成本和生产周期,加速了技术成果的转化应用。同时,武汉东湖新技术开发区等产业园区还出台了专项扶持政策,通过研发补贴、试点示范、人才引入等方式,为行业发展营造了良好的政策环境。这种产业集群+政策扶持的发展模式,正成为推动中国高速激光切割设备行业快速发展的重要引擎。

市场增长的核心驱动力,来自下游高端制造产业的需求爆发。从需求结构来看,汽车、消费电子、PCB、机车制造等四大领域合计贡献了超过90%的市场需求,其中汽车行业的需求占比最高,达到35%,消费电子领域紧随其后,占比28%。2026-2032年,随着新能源汽车、折叠屏手机、5G通信等新兴产业的持续扩张,这些领域的需求将迎来集中爆发,成为推动行业增长的核心动力。

新能源汽车产业无疑是高速激光切割设备最大的需求引擎。近年来,中国新能源汽车产销量连续多年位居全球第一,2024年销量达到389.2万辆,市场渗透率超过30%。随着汽车轻量化、电动化趋势的不断深化,铝合金、碳纤维等轻质高强度新材料的应用比例持续提升,对车身结构件、电池极片、电机铁芯等关键零部件的加工精度和效率提出了更高要求。

传统的机械切割方式已无法满足新能源汽车零部件的加工需求,高速激光切割设备凭借其高精度、高效率、低损耗的优势,成为新能源汽车制造的核心装备。在电池极片切割领域,高速激光切割设备可实现极片的高精度裁切,有效提升电池的能量密度和安全性;在车身结构件加工领域,设备可实现复杂形状的一次性切割,大幅提升生产效率和产品合格率。华工激光的热成形件加工设备,加工效率已达到43秒/台,被广泛应用于特斯拉、比亚迪等头部新能源汽车企业的生产线。预计2026-2032年,新能源汽车领域的高速激光切割设备需求将以15%-18%的年化增速增长,成为行业增长的核心支柱。

消费电子领域的需求增长则主要来自折叠屏手机和高端面板产业的升级。随着消费者对手机外观和性能要求的不断提升,折叠屏手机已成为智能手机市场的重要增长点。2024年,全球折叠屏手机销量达到1.3亿部,预计2030年将突破5亿部,渗透率超过20%。折叠屏手机的核心部件——UTG柔性玻璃,其切割精度要求达到微米级,传统加工方式难以实现,高速激光切割设备成为其生产过程中不可或缺的关键装备。

大族激光、华工激光等本土企业的紫外激光切割设备,已实现UTG柔性玻璃加工的国产化,加工良率达到99%以上,打破了国外企业的垄断。在面板产业领域,中国已成为全球最大的面板生产基地,OLED产能持续扩张。随着超高清显示、柔性显示技术的不断升级,面板产品向轻薄化、异形化发展,对玻璃基板、OLED柔性屏的切割精度和效率要求持续提升。目前,高速激光切割设备在柔性屏生产中的渗透率已超过60%,预计2026-2032年,消费电子领域的高速激光切割设备需求将以11%-14%的年化增速增长,其中折叠屏相关需求的增速将超过20%。

PCB行业的需求增长则受益于5G通信、半导体封装等产业的发展。随着5G技术的普及和半导体产业的国产替代,PCB产品正朝着高密度、轻薄化、多层化的方向发展,对FPCB柔性电路板的切割、钻孔精度要求不断提升。高速激光切割设备凭借其短波长、高精度的优势,成为FPCB加工的核心技术方案。目前,国内企业的产品在中低端PCB切割市场已实现广泛替代,在高端市场的份额也在逐步提升。2024年,中国PCB市场规模达到4286亿元,预计2032年将突破8000亿元。随着高端PCB产能的持续扩张,高速激光切割设备的需求也将快速增长,预计2026-2032年的年化增速将达到13%-16%。

机车制造行业的需求则受益于高铁、城轨建设的持续推进。近年来,中国高铁网络不断完善,城轨建设加速推进,对机车车身框架、底盘部件、制动系统等关键零部件的加工精度和安全性要求不断提升。高速激光切割设备可实现这些零部件的精密切割,有效提升部件强度与装配精度,目前国内主要机车制造商已批量采用。随着机车制造向轻量化、智能化方向升级,以及老旧设备更新需求的释放,预计2026-2032年,机车制造领域的高速激光切割设备需求将以8%-10%的年化增速平稳增长。

在需求爆发的同时,技术升级也成为推动行业发展的另一核心动力。2026-2032年,中国高速激光切割设备行业的技术演进方向将清晰指向超高功率、智能化、绿色化三大方向,技术升级将持续重塑行业竞争格局。

超高功率化是拓展应用场景的关键方向。目前,30kW级高速激光切割设备已成为市场主流,可实现400毫米以上特厚金属材料的高效加工。未来,随着航空航天、重型机械等领域对厚板加工需求的增长,200kW以上超高功率设备将逐步普及。超高功率设备的研发,不仅需要激光器技术的突破,还需要床身结构、传动系统、冷却系统等多个环节的协同优化。本土企业在超高功率领域的持续突破,将进一步拓展高速激光切割设备的应用场景,提升中国制造业在高端厚板加工领域的竞争力。

智能化升级则是提升设备性能和效率的核心路径。随着工业4.0的深入推进,AI技术将与高速激光切割设备深度融合,实现切割路径的自主优化、设备故障的预测性维护、加工过程的实时监控等功能。通过搭载工业互联网平台,设备可实现与上下游生产线的协同联动,提升整个生产流程的智能化水平。目前,华工激光、大族激光等头部企业已推出搭载AI智能优化系统的设备,可通过实时优化切割路径、预测部件损耗,降低15%的运营成本。预计到2032年,具备AI智能功能的高速激光切割设备占比将超过80%,物联网监控与远程运维的渗透率将达到90%以上。

技术的快速升级,不仅推动了设备性能的迭代,更对核心零部件的稳定性和可靠性提出了更高要求。在高速激光切割设备的运行过程中,控制信号与动力能源的传输稳定性直接决定着切割精度。一旦信号传输出现延迟或中断,就可能导致切割路径偏移,造成产品报废,给企业带来巨大损失。在这一背景下,端子台及配套线束等连接部件的重要性愈发凸显,这些被称为设备神经脉络的组件,成为保障设备高精度、稳定运行的关键支撑。

万连科技:赋能设备高端化发展

深耕连接技术的万连科技也致力为其提供基础保障,其卧式插板连接器通过优化限位结构,攻克传统产品防呆失效痛点,提升了连接稳定性与安全性,精准匹配高速激光切割设备高频信号传输、高可靠性运行的核心需求。依托深厚技术积累,万连科技产品兼具高适配性与强抗干扰能力,通过特殊屏蔽设计应对复杂工况的振动、电磁干扰等问题;同时可提供定制化方案,适配不同型号功率的设备,增强市场竞争力。

针对2026-2032年行业技术升级趋势,万连科技提前布局两大方向:一是开发带信号监测的智能连接器,助力设备故障预测性维护;二是优化产品结构与材料,提升抗振动、耐高温性能,适配200kW以上超高功率设备的严苛工况。万连科技的技术突破不仅提升自身竞争力,更为主机企业提供高质量连接支撑,助力国产高速激光切割设备提升精度与稳定性、加速高端市场替代。这种主机+配套的协同创新模式,成为中国高端装备制造业高质量发展的重要助力。

综合来看,2026-2032年将是中国高速激光切割设备行业发展的黄金时期,高端替代与需求爆发形成的共振,将推动行业进入高质量增长期。随着国产替代的全面推进和下游需求的持续释放,中国高速激光切割设备行业有望实现从跟跑到领跑的跨越,成为全球高速激光切割设备领域的产业高地。在这一进程中,一批具备核心技术优势和全球竞争力的本土企业将脱颖而出,为中国制造业的高端化升级提供强大支撑。