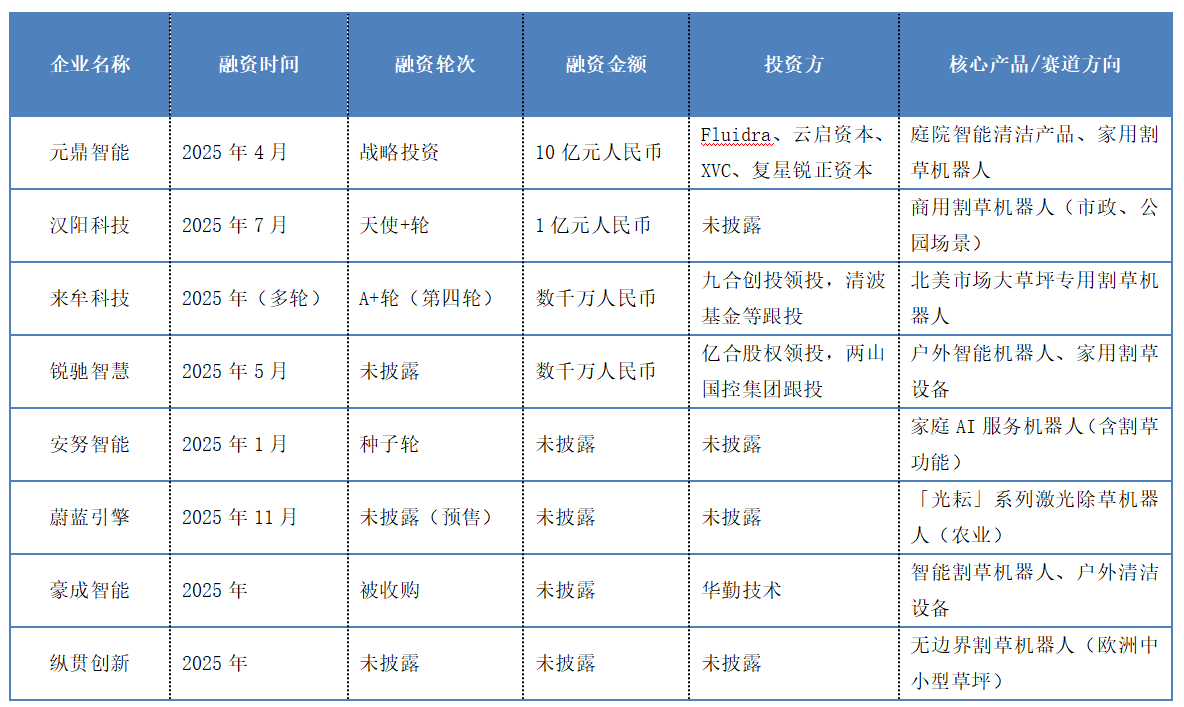

最近,智能割草机器人赛道彻底“热”了。2025年开年至今,赛道融资额累计突破数十亿,8家新兴企业凭借技术差异化和出海优势脱颖而出,成为资本眼中的未来头部企业——来牟科技年内完成四轮融资,累计达数亿元;元鼎智能4月斩获10亿融资,Fluidra、云启资本等机构扎堆入局;汉阳科技7月获1亿投资,瞄准商用场景突破……一边是头部企业垄断家庭市场,一边是新兴玩家加速卡位,国内割草机器人行业正迎来“破局与竞争”的关键年。

2025年国内割草机器人赛道融资企业梳理(截至12月)

全球草坪的自动化刚需,中国企业的“出海窗口”

你可能会问:割草机器人真的有那么大需求?答案在欧美市场早已明确——全球约2.5亿个庭院,欧美独占2/3,草坪维护是家家户户的“月度必修课”。

在智能机器人出现前,欧美家庭靠汽油手推式割草机打理草坪,但这类设备的缺点显而易见:不环保,一台1.5马力的二冲程汽油割草机,每小时CO排放量相当于一辆汽车行驶数百公里;效率低,200平方米的草坪要花1.5-2小时,遇到坡地、花坛等复杂地形,效率再降30%-50%。也正因如此,早在2013年,富世华等欧美品牌就推出割草机器人,到2023年,北欧市场渗透率已达60%,德国、瑞士超40%。

国内需求虽不如欧美旺盛(2023年配备草坪的住宅仅占总住宅的4.55%),但全球市场的爆发给了中国企业机会。IDC数据显示,2025年上半年全球割草机器人出货量达234.3万台,同比激增327.2%,其中中国企业贡献了超60%的产能。九号公司2024年割草机器人出货超10万台,营收8.61亿元;科沃斯2025年欧洲销量预计翻倍,核心产品GOATA3000在亚马逊售价1.5-1.8万元,仅为富世华同级别产品(2.55万-4.37万元)的一半。

赛道“小微但热闹”,出海成核心增长极

国内割草机器人行业的特点很鲜明:市场小但玩家多,本土需求弱但出海强。

从市场规模看,2024年中国割草机器人市场规模仅18.59亿元(智研咨询数据),同比增长18.06%,远不及扫地机器人千亿级体量;但从企业数量看,约50%的玩家在2020年后成立,深圳、北京、苏州等地聚集了河森堡、长曜创新、来牟科技等数十家创业公司,背后站着云启资本、复星锐正等数十家资本。

玩家格局也分“三派”:第一派是头部跨界企业,九号、科沃斯、追觅凭借扫地机器人的技术和渠道优势,占据欧美家庭场景主导——九号主攻1000-2000美元中端市场,追觅聚焦2000-2800欧元高端市场,科沃斯则在600㎡以下标准庭院场景领先;第二派是新兴创业公司,如来牟科技、纵贯创新,避开头部红海,主攻商用或细分家庭场景;第三派是传统制造企业,格力博、大叶股份依托供应链优势,做性价比产品,2025年格力博第三代割草机器人在欧洲收入同比增长68.92%。

最关键的是,国内企业已攻克核心技术壁垒:导航上,九号的EFLS3.0定位系统、科沃斯的双激光雷达方案,实现厘米级避障;成本上,RTK模组价格从2000元降至300元,激光雷达从20万元降至200美元,核心部件国产替代率超90%,这让中国产品在全球市场极具竞争力。

国内企业最大机会:押注“无边界+细分场景”,啃下欧美“硬骨头”

国内企业的最大机会不在本土,而在全球——尤其是渗透率仍低的欧美市场和新兴场景。

首先是“无边界”技术替代传统埋线产品。早期割草机器人需要预埋边线定范围,安装复杂、维护成本高;2024年全球无边界机型占比仅30%,2025年上半年已飙升至65%(IDC数据)。九号旗下未岚大陆、库犸科技凭借RTK+视觉方案,成为全球无边界市场前两名,前者全球家庭用户超17万,后者2024年出货8万台。对新兴企业来说,无边界是必争的技术主线,来牟科技、纵贯创新均以该技术切入市场。

其次是细分场景突破。头部企业垄断了欧美家庭庭院场景,新兴企业可聚焦三类机会:一是商用场景,市政公园、光伏电站需要高效、长续航机型,库犸科技的LUBA机器人适配复杂地形,已进入深圳多个公园;二是农业场景,华工科技的激光除草机器人识别率≥95%,24小时作业,蔚蓝引擎的「光耘」系列已开启预售,瞄准大豆、烟草等大田作物;三是一体化场景,MOVA推出带机械臂的庭院护理机器人,可切换割草、清洁功能,凯驰的RC系列实现“割草+落叶清理”一体化,契合欧美家庭对庭院整洁的需求。

最后是新兴市场潜力。东南亚、南美庭院经济兴起,这些地区更看重性价比,传统制造企业如格力博、大叶股份可凭借成本优势切入,而北美市场渗透率不足10%,如来牟科技计划2026年冲刺北美10%的市场占有率,主攻郊区中产大草坪。

垄断市场下,新兴企业如何破局?避开红海,找“头部看不上的角落”

九号、科沃斯等头部企业已占据欧美家庭主流市场,新兴企业要破局,关键是“避锋芒、找细分”。

第一,避开头部优势场景,主攻“大而复杂”或“小而精”市场。头部企业擅长600-1000㎡的标准庭院,新兴企业可做两类产品:一是超大草坪机型,来牟科技针对北美郊区1000㎡以上草坪,研发大续航、全轮驱动机型;二是中小型草坪机型,纵贯创新以激光雷达技术切入欧洲500㎡以下市场,价格比头部低20%。

第二,技术差异化,不拼“全功能”拼“单点强”。头部企业追求“全场景适配”,新兴企业可聚焦单一痛点:比如农业场景,蔚蓝引擎只做激光除草,识别率达95%,比头部的多功能机型更专业;商用场景,汉阳科技强化续航,配备40V/10Ah电池,作业时间达12小时,满足市政公园全天需求。

第三,渠道创新,绕开传统巨头的“护城河”。欧美线下渠道被富世华、博世等占据,Home Depot、Lowe's等大型商超入场成本高,新兴企业可从线上和细分渠道突破:来牟科技计划主攻亚马逊、eBay等线上平台,搭配北美本地服务商做售后;三锋实业与欧洲连锁超市Lidl合作,避开传统工具店;大叶股份收购AL-KO,直接获取其欧洲中高端渠道。

第四,靠融资加速研发。割草机器人研发投入大,来牟科技一年完成四轮融资,累计数亿元,用于北美市场拓展和技术迭代;纵贯创新、蔚蓝引擎也通过融资,快速推进产品量产,这是新兴企业追赶头部的关键。

从“场景痛点”反推产品

找到客户需求的核心,是拆解不同场景的“痛点”——家庭用户怕麻烦,商用客户怕低效,农业客户怕污染。

家庭用户的需求分三类,欧美中产要“省心”,希望机器人自动避障、低维护,石头科技的机型能识别35种动物、100种障碍物,遇到宠物会保持安全距离;高端用户要“一体化”,MOVA的庭院机器人带机械臂,可修剪灌木、清理落叶;价格敏感用户要“性价比”,安克的E15机型售价3000元,上市首月海外销量破4000台。

商用客户的需求更明确,市政公园要“高效+耐用”,需要抗摩擦、抗腐蚀的机型,库犸科技的LUBA机器人采用耐磨轮胎,适应公园的石子路;光伏电站要“抗恶劣环境”,华工科技的激光除草机器人可在-40℃~85℃工作,无惧户外温差;高尔夫球场要“精准”,需要零误差修剪,新锐企业长曜创新的机型配备32个激光头,每小时除草32万棵。

农业客户最关注“环保+精准”,东北大豆种植户怕农药残留,华工科技的激光除草实现“无化学药剂”作业;烟草种植户怕伤苗,蔚蓝引擎的机器人可识别幼苗与杂草的细微差异,每秒处理40株杂草,不误伤作物。

如何满足客户要求?技术+服务,适配全球市场

满足客户需求,要从技术、服务、本地化三方面发力,不能只靠产品硬卖。

技术上要“场景定制”:针对复杂地形,采用全轮驱动(AWD)技术,MOVA、库犸的新款机型四个轮子独立驱动,爬坡能力提升50%;针对续航,家用机型配2-4Ah电池,商用机型升级到10Ah,低温环境下通过电池加热技术,减少10%-30%的续航损耗;针对信号干扰,万连科技的定制化线束带屏蔽结构,保障激光雷达、传感器的信号传输稳定。

服务上要“贴近用户”:海外用户看重售后,九号在欧洲、北美设立本地化服务中心,响应时间不超过48小时;新兴企业可与本地服务商合作,如来牟科技计划与北美园艺公司合作,提供安装、维护服务;数据服务也很重要,科沃斯、石头的APP可远程监控割草进度、调整参数,满足用户“随时掌控”的需求。

本地化上要“适配习惯”:欧美家庭习惯DIY安装,产品需简化说明书,配备视频教程;电压、插头标准不同,需推出多版本机型;甚至草坪高度偏好不同,欧洲偏好5cm,北美偏好8cm,企业可通过APP预设参数,适配当地习惯。

做割草机器人的“连接生命线”

割草机器人要在户外高频运动、恶劣环境下稳定工作,连接系统的配合尤其重要——万连科技作为连接方案服务商,可从三方面赋能新兴企业。

一是定制化线束方案,适配机器人的高频运动需求。割草机器人关节每秒运动多次,线束需抗百万次弯折,万连科技的高柔性导线采用纯铜芯,搭配优质材料保护层,耐磨、抗腐蚀,可在-40℃~85℃环境下稳定工作,弯折寿命远超机器人运动需求,能避免机器人运动时信号中断。

二是兼容多规格连接器,降低企业研发成本。割草机器人需要连接电机、传感器、激光雷达等多种模块,万连科技的连接器兼容工业级规格,可适配主流厂商的模块接口,新兴企业无需重新设计接口,可定制适配接口,研发周期缩短30%,同时支持多线束集成,减少机器人内部布线空间,适配小型化需求。

三是抗干扰信号传输,保障技术性能。激光雷达、RTK定位需要稳定的信号,万连科技的线束可带高效屏蔽结构,可抵御电磁干扰,确保定位精度和避障准确性;针对机器人的户外场景,线束还具备抗潮湿、抗油污特性,适配复杂环境,这能帮助新兴企业的产品在细分场景中提升可靠性。

割草机器人赛道正处于“全球需求爆发+国内技术突破”的窗口期,头部企业已站稳脚跟,但新兴企业仍有机会——只要避开红海、聚焦细分,靠技术差异化和全球化渠道,就能在欧美市场分到一杯羹。而像万连科技这样的供应链企业,正通过连接方案的优化,为中国新兴割草机器人的全球竞争力添砖加瓦。未来3-5年,随着无边界技术普及、细分场景渗透,赛道将迎来并购整合,研发能力不足的企业会被淘汰,但真正找准定位的新兴企业,有望成长为下一批全球化独角兽。